Los datos del portal inmobiliario Idealista resultan perturbadores. El precio del metro cuadrado de una vivienda en Pamplona se encuentra en zona de récord histórico: 2.979 euros el pasado mes de noviembre. Esto supone un 50% de encarecimiento respecto a los precios que se dieron entre los años 2014 y 2017.

Otrotanto puede decirse del precio de los alquileres de vivienda en la capital de Navarra. De precios en torno a los 7 euros el metro cuadrado entre 2013 y 2017, hemos pasado a 11,3 euros el metro en noviembre. Nuevamente nos encontramos ante cifras de récord.

En el empobrecimiento general de la población juega un papel determinante la vivienda. Es decir, obviamente llenar el carro de la compra o pagar la luz tiene un notable impacto sobre las finanzas de las personas, pero en el caso de la vivienda hablamos de gastar magnitudes que superan los 200.000 euros. Una vivienda de 70 metros, a 3.000 euros el metro, rondaría los 210.000 euros. Si el precio del metro ha pasado de 2.000 a 3.000 euros en los últimos años, hablamos por tanto de pagar 210.000 euros frente a los 140.000 de hace una década. Esos 70.000 euros de más representan muchos carros de la compra, muchos meses de sueldo y mucho dinero ahorrado con recortes y sacrificio. No nos extrañe por tanto que el esfuerzo para comprar o alquilar una vivienda se coma los sueldos, particularmente si la capacidad adquisitiva real de los salarios lleva estancada hace años.

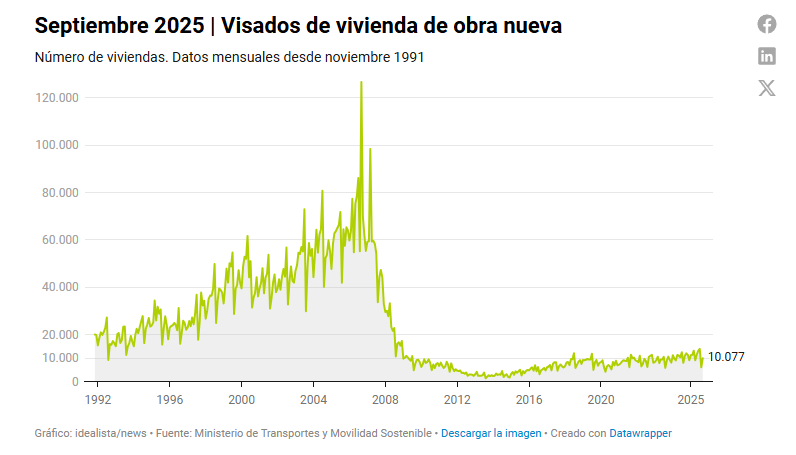

Los precios actuales de la vivienda nos retrotraen a los precios máximos de la burbuja de 2007. En aquella ocasión, sin embargo, la naturaleza del problema era apreciablemente distinta. Lo que en buena medida se vivió entonces fue una burbuja de crédito. La burbuja inmobiliaria fue sólo una de las manifestaciones de esa burbuja de crédito. Tras el estallido de la burbuja se produjo no obstante una acusada caída de los precios desde los máximos la cual se ha mantenido durante alrededor de 10 años. Los precios entonces volvieron a subir y ahora están disparados, pero por distinto motivo.

Ahora no hay una burbuja de crédito, o al menos no en los términos de 2007, sino que efectivamente nos enfrentamos a una escasez de oferta. En 2007 había en España 45 millones de habitantes y ahora estamos a punto de tocar los 50. ¿Dónde metemos a toda esa gente si la construcción de vivienda no sigue el crecimiento del aumento de población? A nadie se le escapa por otra parte que esos 5 millones de nuevos habitantes, con la natalidad por los suelos, provienen íntegramente del fenómeno de la inmigración.

Nos encontramos por tanto ante un escenario de ascenso de precios provocado por un incremento acusado de la demanda real. Podríamos añadir además otros fenómenos de la modernidad como la vivienda unipersonal. Frente al modelo familiar tradicional, cada vez hay más personas que viven solas por lo que, y esto no es valorativo sino descriptivo, somos conducidos al modelo de una vivienda por persona, lo que lógicamente exige mayor número de viviendas.

No vamos a salir de esta por tanto sin construir más viviendas. Limitar los precios no hará sino empeorar el problema porque nadie construye o alquila sin un precio como incentivo. Limitar los precios además por definición no resuelve un problema de escasez. Si hay 10 personas y 8 pisos podemos limitar el precio, pero seguirá habiendo 2 personas que se quedan sin piso.

Como anverso positivo, el encarecimiento del precio de la vivienda es un grave problema para quien no la tiene, pero una fuente de enriquecimiento para quien ya es propietario. El patrimonio de una persona crece conforme aumenta el precio de la vivienda. En circunstancias normales construir vivienda sería ahora un buen negocio, por lo que el dinero se dirigiría a la construcción, el número de viviendas aumentaría y el propio mercado solucionaría el problema. Lo malo es que en las circunstancias actuales el mercado se encuentra demasiado intervenido para poder funcionar con eficiencia y prontitud. En primer lugar el suelo disponible es una cosa que depende de los políticos, y con la que se lucran y financian los ayuntamientos a costa de los compradores de viviendas. En segundo lugar la burocracia, los trámites y los plazos son tan exagerados como pueda temerse. En tercer lugar tenemos una fiscalidad extractiva y expoliadora. En cuarto lugar padecemos un gobierno y una legislación que deja desprotegidos y vendidos a los propietarios, con lo que los incentivos para poner viviendas en el mercado o invertir en la construcción se reducen al mínimo. Todavía podría añadirse un quinto problema y es que el gobierno y sus socios consideran en base a su agenda ideológica extremista que directamente no debe construirse vivienda. Añadamos a todo esto una inmigración descontrolada y masiva y poco podemos extrañarnos por tanto, entre una cosa y otra, de que los precios de la vivienda estén en niveles de récord.